Con la Legge di Bilancio 2025, in vigore dal 1° gennaio, tutte le spese sostenute dai collaboratori senza un pagamento tracciabile (come bonifici o altri metodi previsti dall’art. 23 del D.Lgs. 241/1997) fanno parte del reddito e sono soggette a ritenuta, se prevista.

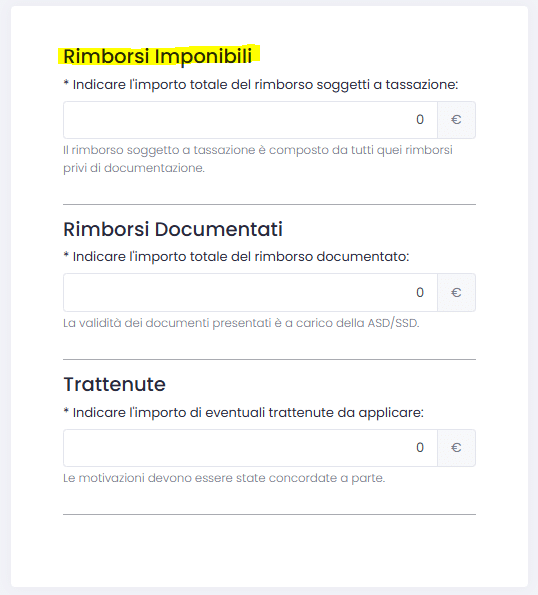

Su Athletis è stato aggiunto il campo “Rimborsi imponibili“, che il responsabile del centro può compilare durante la creazione o modifica delle ricevute di pagamento.

Gli importi inseriti in questo campo vengono sommati al compenso lordo per calcolare le soglie di esenzione.